Domanda

Ho letto in un vostro articolo apparso su Publika Daily n. 02/2018 che da quest’anno le entrate da oneri di urbanizzazione creano anche cassa vincolata, mentre – parlando in questi giorni con una collega di un comune limitrofo – la stessa sostiene che non sia vero. Come stanno esattamente le cose?

Risposta

L’art. 1 comma 460 della Legge di Bilancio 2017 (come integrato dal decreto fiscale), quanto alle entrate dai cosiddetti oneri di urbanizzazione, prevede dall’01/01/2018 un vincolo esclusivo di destinazione senza limiti temporali per:

- realizzazione e manutenzione ordinaria e straordinaria delle opere di urbanizzazione primaria e secondaria

- risanamento di complessi edilizi compresi nei centri storici e nelle periferie degradate

- interventi di riuso e di rigenerazione

- interventi di demolizione di costruzioni abusive

- acquisizione e realizzazione di aree verdi destinate a uso pubblico

- interventi di tutela e riqualificazione dell’ambiente e del paesaggio, anche ai fini della prevenzione e della mitigazione del rischio idrogeologico e sismico

- tutela e riqualificazione del patrimonio rurale pubblico

- interventi volti a favorire l’insediamento di attività di agricoltura nell’ambito urbano

- spese di progettazione per opere pubbliche

In conseguenza di ciò, è evidente che le economie di spesa su capitoli finanziati da oneri di urbanizzazione (mentre prima creavano avanzo destinato agli investimenti) dal 2018 creeranno Avanzo Vincolato per il finanziamento delle suddette tipologie di spesa. La domanda che non trovava chiara risposta era invece se questi creano o meno anche cassa vincolata; infatti, come si rammenterà, a norma del combinato disposto degli art. 195 e 180 del TUEL, creano cassa vincolata le entrate con vincoli di destinazione derivanti da leggi, trasferimenti e prestiti.

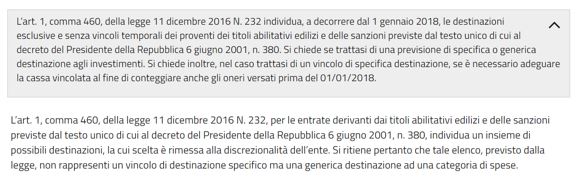

In una prima fase pareva che anche le entrate in commento dovessero rientrare in questa definizione. Nei giorni scorsi ARCONET ha finalmente pubblicato la seguente FAQ:

Pertanto è finalmente stato chiarito che la legge non crea per gli oneri un «un vincolo di destinazione specifico» bensì una mera «generica destinazione ad una categoria di spese» e – di conseguenza – non si deve considerare tale entrata nella quantificazione della cassa vincolata.