Domanda

Qual è il corretto metodo di calcolo dell’accantonamento a Fondo Crediti di Dubbia Esigibilità nel bilancio di previsione 2018-2020 anche a fronte delle novità introdotte con la Legge di Bilancio?

Risposta

Per la corretta definizione dell’accantonamento a FCDE, in occasione della predisposizione del bilancio di previsione è necessario:

- individuare, preliminarmente, le categorie di entrate stanziate che possono dare luogo a crediti di dubbia e difficile esazione (la scelta del livello di analisi è lasciata al singolo ente: si può far riferimento alle tipologie o scendere ad un maggiore livello di analisi quale le categorie o i capitoli; si suggerisce – ove ragionevole – di procedere sempre al calcolo al livello di analisi dei capitoli);

- calcolare, per ogni livello di entrata scelto, la media tra incassi in c/competenza e accertamenti degli ultimi 5 esercizi.

Quanto al punto 1, il Principio Contabile Applicato 4/2 prevede che, senza ulteriore motivazione da parte dell’Ente, non richiedano l’accantonamento al fondo crediti di dubbia esigibilità:

- le entrate tributarie che, sulla base dei nuovi principi, sono accertate per cassa

- i crediti assistiti da fidejussione

- i crediti da altre amministrazioni pubbliche (ARCONET nella seduta del 20/09/2017 ha chiarito che si debba far riferimento alle amministrazioni inserite nel conto economico consolidato della pubblica amministrazione, come individuate dall’Istituto nazionale di statistica ai sensi dell’articolo 1, comma 3, della legge 31 dicembre 2009, n. 196)

Quanto al punto 2, si deve tenere in considerazione che se rientrano nella media degli anni in cui l’ente non applicava il principio di competenza finanziaria potenziata (2014 e precedenti, per gli enti non sperimentatori), relativamente a tali anni non si deve fare riferimento al rapporto fra incassi in c/competenza e accertamenti bensì al rapporto fra incassi in c/competenza + incassi in c/residui e accertamenti.

Sempre con riguardo al punto 2, a ciò va aggiunto che la media può essere calcolata (a discrezione dell’Ente, anche con un metodo diverso per ogni tipologia di entrata ma indicandone la motivazione di Nota Integrativa) con uno dei seguenti 3 metodi:

a) media semplice;

b) rapporto tra la sommatoria degli incassi di ciascun anno ponderati (con i seguenti pesi: 0,35 in ciascuno degli anni nel biennio precedente e il 0,10 in ciascuno degli anni del primo triennio) rispetto alla sommatoria degli accertamenti di ciascun anno ponderati (con i medesimi pesi indicati per gli incassi);

c) media ponderata del rapporto tra incassi e accertamenti registrato in ciascun anno del quinquennio (con i seguenti pesi: 0,35 in ciascuno degli anni nel biennio precedente e il 0,10 in ciascuno degli anni del primo triennio).

Per ciascuna formula è possibile (slittando il quinquennio di riferimento per il calcolo della media, indietro di un anno) determinare il rapporto tra incassi di competenza e i relativi accertamenti, considerando tra gli incassi anche le riscossioni effettuate nell’anno successivo in conto residui dell’anno precedente:

Il principio chiarisce tuttavia che tale adeguamento non riguarda gli esercizi del quinquennio precedente, con riferimento ai quali i principi contabili prevedono di calcolare la media facendo riferimento agli incassi (in c/competenza e in c/residui) e agli accertamenti, ma con riferimento agli esercizi del quinquennio per i quali il principio prevede che la media sia determinata facendo rapporto tra gli incassi di competenza e gli accertamenti dell’anno precedente.

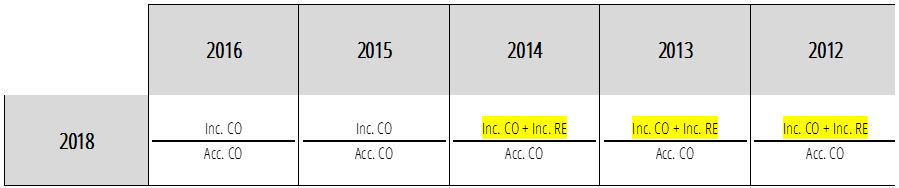

Ciò detto, per la corretta definizione nel Bilancio di Previsione 2018/2020, l’Ente dovrà valutare se è già in possesso di “buoni dati di preconsuntivo”. In tal caso dovrà procedere alla media sulla base dei seguenti valori:

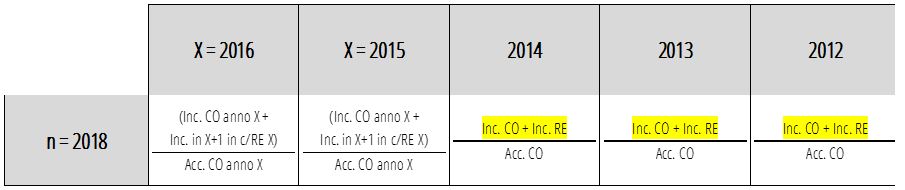

Altrimenti, in assenza e fino alla definizione di tali dati, sarà tenuto a fare riferimento a questi valori:

In alternativa, per le entrate per cui intende avvalersi della facoltà di considerare tra gli incassi anche le riscossioni effettuate nell’anno successivo in conto residui dell’anno precedente, potrà sempre far riferimento ai seguenti valori:

Per completezza va, infine, aggiunto che con riferimento alle entrate di nuova istituzione, nel primo anno la quantificazione del fondo è rimessa alla prudente valutazione degli enti non esistendo una evidenza storica; tuttavia già dal secondo anno, la quantificazione è effettuata con il criterio generale. Diversamente, gli enti che negli ultimi tre esercizi hanno formalmente attivato un processo di accelerazione della propria capacità di riscossione possono calcolare il fondo crediti di dubbia esigibilità facendo riferimento ai risultati di tali tre esercizi.

L’accantonamento al fondo crediti di dubbia esigibilità è così determinato in una cifra minima (è infatti sempre possibile effettuare maggiori svalutazioni nel rispetto del principio di prudenza) pari all’importo complessivo degli stanziamenti di ciascuna delle entrate di cui al punto 1) moltiplicato per la percentuale pari al complemento a 100 delle medie di cui al punto 2).

In ogni caso, fatto 100 tale importo, al fine di graduare l’entrata a regime di tale voce di spesa, l’effettivo accantonamento da iscrive in bilancio può essere ridotto ad una percentuale (così rivista dalla legge di bilancio 2018) del:

2018 = 75%

2019 = 85%

2020 = 95%

2021 e seguenti = 100%