Domanda

Nel Piano Anticorruzione e Trasparenza che stiamo predisponendo, secondo quanto stabilito dall’ANAC, occorre valutare il contesto esterno e il contesto interno dell’ente. In cosa consiste, in termini pratici, tale operazione?

Risposta

L’analisi del contesto esterno ha come obiettivo quello di evidenziare le caratteristiche ambientali nelle quali l’amministrazione opera, con riferimento, ad esempio, a variabili culturali, criminologiche, sociali ed economiche del territorio, valutando le tali elementi possano favorire il verificarsi di fenomeni corruttivi al proprio interno. A tal fine, sono da considerare sia i fattori legati al territorio di riferimento dell’ente, sia le relazioni e le possibili influenze esistenti con i portatori e i rappresentanti di interessi esterni. Negli enti locali, ai fini dell’analisi di contesto, i RPCT potranno avvalersi degli elementi e dei dati contenuti nelle relazioni periodiche sullo stato dell’ordine e della sicurezza pubblica, presentate al Parlamento dal Ministero dell’Interno e pubblicate sul sito della Camera dei Deputati (Ordine e sicurezza pubblica e D.I.A.). In aggiunta, ai sensi di quanto previsto dall’art. 1, comma 6, della l. 190/2012, la Prefettura territorialmente competente può fornire, su richiesta dei medesimi responsabili anticorruzione, un supporto tecnico, anche nell’ambito della consueta collaborazione con gli Enti locali. Nel PTPC 2018/2020, occorrerà, pertanto, dare evidenza sintetica e comprensibile alle analisi di contesto operate, esplicitandone – per quanto possibile – modalità e contenuti, anche tramite l’utilizzo di tabelle riepilogative dei principali dati analizzati e dei fattori considerati e la connessione con le misure di prevenzione adottate.

Per ciò che concerne, invece, l’analisi del contesto interno si deve aver riguardo agli aspetti legati all’organizzazione e alla gestione operativa che influenzano la sensibilità della struttura al rischio corruzione. In particolare, essa è utile a evidenziare, da un lato, il sistema delle responsabilità e, dall’altro, il livello di complessità dell’amministrazione o ente. Nell’effettuazione dell’analisi, è consigliabile considerare i seguenti dati:

- organi di indirizzo;

- struttura organizzativa, ruoli e responsabilità;

- politiche, obiettivi, e strategie;

- risorse, conoscenze, sistemi e tecnologie;

- qualità e quantità del personale;

- cultura organizzativa, con particolare riferimento alla cultura dell’etica;

- sistemi e flussi informativi, processi decisionali (sia formali sia informali);

- relazioni interne ed esterne.

Per la consultazione dei dati si può anche effettuare un rinvio alle informazioni e notizie già contenute, di norma, nel Piano delle Performance e nel Documento Unico di Programmazione (DUP).

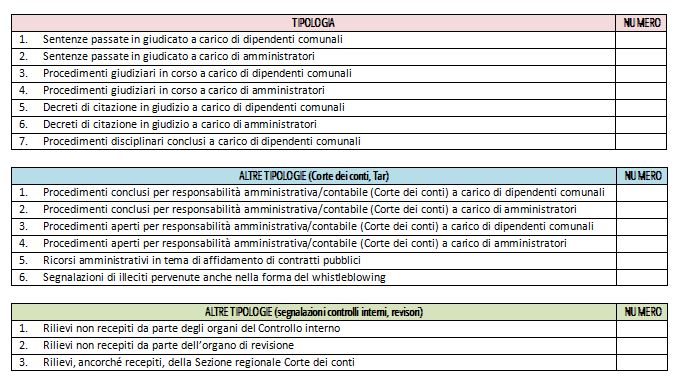

A completamento dell’analisi del contesto interno, è possibile inserire una o più tabelle, riferite alla situazione – per esempio – degli ultimi cinque anni, rapportata sia alla componente degli organi politici che alle strutture burocratiche dell’ente, riguardanti i reati contro la Pubblica Amministrazione (Libro Secondo, Titolo II, Capo I del codice penale), nonché reati di falso e truffa: