Domanda

Sono Responsabile dei Servizi Finanziari di un Comune sotto i 5.000 abitanti e nel 2015 abbiamo deliberato il rinvio della contabilità economico-patrimoniale con approvazione per la prima volta con il rendiconto 2017; a seguito della riunione della commissione ARCONET dell’11 aprile scorso, possiamo ora rinviare ulteriormente l’adempimento al rendiconto 2018? Se si, come dobbiamo procedere?

Risposta

La Commissione ARCONET nella citata riunione dell’11 aprile scorso ha affrontato il tema della facoltatività per l’anno 2017 della contabilità economico-patrimoniale per gli Enti sotto i 5.000 abitanti posto in particolare da ANCI-IFEL: secondo la poco cristallina formulazione dell’art. 232 del TUEL, infatti, i comuni sotto i 5.000 abitanti «possono non tenere la contabilità economico-patrimoniale fino all’esercizio 2017».

A seguito di detta riunione la Commissione ha pubblicato sul proprio sito istituzionale la seguente FAQ:

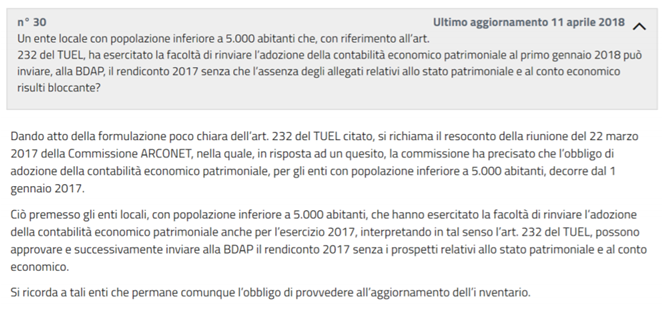

Per dare risposta al quesito, è prioritario evidenziare che – in questa prima versione della FAQ – viene chiaramente specificato in apertura che la questione era già stata risolta nella riunione del marzo 2017 dove veniva precisato che “l’obbligo di adozione della contabilità economico patrimoniale, per gli enti con popolazione inferiore a 5.000 abitanti, decorre dal 1 gennaio 2017“.

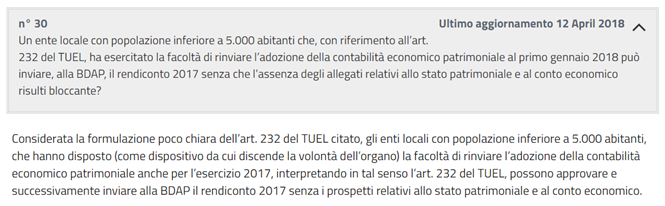

Successivamente la formulazione della FAQ è stata così aggiornata:

Posto che per rispondere alla domanda oggetto di quesito, a fronte della meno chiara formulazione attuale della FAQ, sarebbe importante vedere anche cosa verrà scritto nel verbale della riunione (non ancora pubblicato al momento della risposta), a stretto rigore letterale dell’interpretazione fornita dalla Commissione anche in questa seconda versione (“gli enti locali … che HANNO DISPOSTO … la facoltà di rinviare … INTERPRETANDO in tal senso l’art. 232 del TUEL“), si ritiene che sia più rigorosa l’interpretazione secondo cui la stessa Commissione abbia aperto ad un rinvio della contabilità Economico-Patrimoniale per i soli comuni sotto i 5.000 abitanti che hanno già deliberato l’applicazione della stessa dal 2018 (con rendicontazione dal 2019) in presenza di una formulazione poco chiara della norma.

Ad ogni buon conto, è doveroso segnalare che da diversi fronti giungono letture “meno vincolanti” con indicazioni per tutti gli enti sotto i 5.000 abitanti (anche chi non avesse ancora deliberato) sulla facoltatività dell’adempimento a seguito della più volte citata riunione. In particolare si segnala l’intervento di IFEL che sul proprio sito internet ha pubblicato (peraltro quando era ancora pubblicata la prima versione della FAQ), in apposito comunicato, che: “[…] la commissione ARCONET ha convenuto che il comma 2 dell’art. 232 del TUEL debba intendersi nel senso che i comuni fino a 5.000 abitanti possono non tenere la contabilità-economico patrimoniale fino al 2017 incluso. […] La facoltà di non predisporre il conto economico e lo stato patrimoniale per l’anno 2017 deve essere oggetto di esplicita deliberazione, ovvero attestata all’interno della deliberazione di approvazione del rendiconto della gestione 2017 […]”.

In ogni caso si sottolinea che enti che si avvalgono dell’ulteriore rinvio, non dovranno approvare lo Stato Patrimoniale e il Conto Economico insieme al Rendiconto 2017, ma saranno comunque tenuti all’aggiornamento dell’Inventario; tali enti non saranno di fatto neanche in grado di materializzare il Bilancio Consolidato per l’anno 2017.